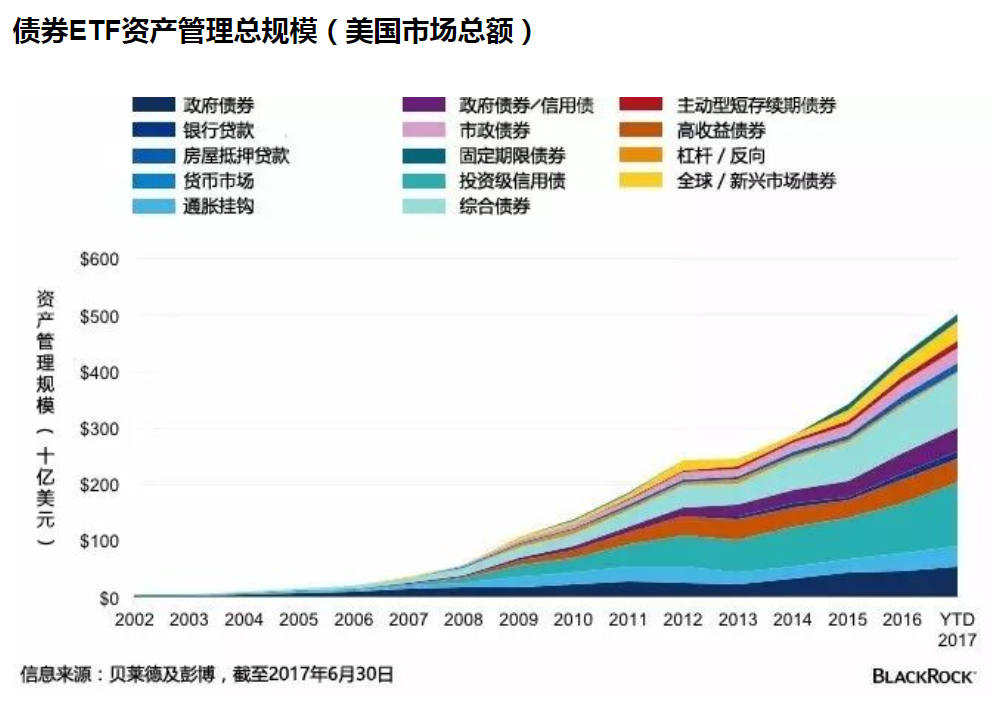

十五年前首個債券型交易型開放式指數基金(ETF)面市,改變了投資者參與固定收益市場的方式。最初,市場僅有四隻債券ETF可供投資,資產規模較小,投資對象只限於美國國債及美國投資級信用債資產。而如今,美國市場上的債券ETF已超過300隻,資產管理規模總計逾5,000億美元,涵蓋債券市場幾乎所有行業板塊(信息來源:貝萊德及彭博,截至2017年6月30日)。

為何債券ETF市場會有如此迅速的增長?答案很簡單,ETF的出現推動固定收益市場與時俱進。ETF為散戶和機構投資者投資債券提供便利,讓投資者既可獲得流動性,也能有針對性地為投資組合添加特定持倉。

投資債券更便利

過去債券市場因其場外交易的性質,有利於大型機構投資者——從交易執行到獲得新債配額的各環節,規模大小起決定性作用。債券ETF有助搭建公平的市場環境,讓投資者可按自身需求有效率地投資固定收益資產。只要選定單一ETF,投資者就能輕鬆進行涉及特定行業板塊上千隻債券的交易,而無需搜尋債券庫存,或向不同的券商收集各類債券的出價。債券ETF使債市的入市門檻變得大眾化。散戶投資者能像對沖基金經理一樣,在證券交易所輕鬆買賣債券ETF。

輕鬆買賣債券ETF

債券ETF的流動性是推動此市場大幅增長的另一原因。大多數債券通過場外買賣交易,而債券ETF卻在交易所進行買賣。交易所買賣能創造流動性,而投資者可運用債券ETF管理風險及調整不同市場的投資比重。Greenwich Associates在其2016年美國債券ETF研究中指出,71%的受訪機構投資者發現,在過去三年來,固定收益證券在買賣、尋找投資對象及流動性方面均面臨日趨嚴峻的挑戰。在投資ETF的機構中,約85%表示流動性高及交易成本低是選用債券ETF的原因。(信息來源:Greenwich Associates的研究報告:ETFs: “Active” Tools for Institutional Portfolios, 2017。此項研究由貝萊德贊助)

債券ETF的流動性為何高於單一債券?因為場外交易的債券市場的流動性不佳。通過對比截至2017年6月30日債券報價系統TRACE、彭博及Markit 債券交易指數的30天交易數據,我們發現有些債券並不會每天都有成交。即使被視為具流動性的投資級別債券及高收益債券,以Markit iBoxx美元流動投資級別及高收益指數的成分債券計,日均成交數也只是三或四次。相比之下,債券ETF交易頻率遠高於單一債券。例如,屬於投資級別債的某隻債券ETF為例,每日成交次數達14,000次。(根據截至2017年6月30日貝萊德、彭博、TRACE及Markit iBoxx的30天交易數據)

債券ETF使投資者能在交易所買賣債券份額,從而為債券市場注入額外的流動性。投資者可在交易所實時追蹤價格,有效率買賣一籃子債券,且其中大多數交易並未涉及實體債券買賣。通過債券ETF,投資者可按與股票交易一樣便捷的方式買賣債券。

投資觀點精準且清晰

ETF誕生前,許多投資者依賴主動型共同基金或買賣單一證券以參與債券市場。投資者必須詳細了解有關所選債券的全部信息(例如信貸研究、發債人分析),或在市場上尋找與自己觀點相同的主動型基金經理。

如今,投資者可以低成本使用債券ETF構建投資組合模型,按照資產配置指導意見或直接按自己的短期戰略部署進行投資。債券ETF讓投資者重新把握債券投資的主動性。通過投資追蹤指數的債券ETF,投資者可控制投資組合風險。舉例而言,有意參與投資級別債券的投資者,可以確定追蹤投資級別債券指數的債券ETF只會持有投資級別債券,而不會選持任何高收益證券。這可幫助投資者在投資過程中清晰了解投資對象範圍。

過去十五年來,債券ETF經歷了全球金融危機、量化寬鬆和央行數度加息等重大事件。即使如今資產管理規模已高達7,000億美元,債券ETF仍只佔全球債券市場的1%。(信息來源,SIFMA及彭博,截至2017年6月30日)。若參照股票ETF的增長軌跡,債券ETF的規模預期將在未來十五年繼續保持雙位數增長,並達到2萬億美元的規模。