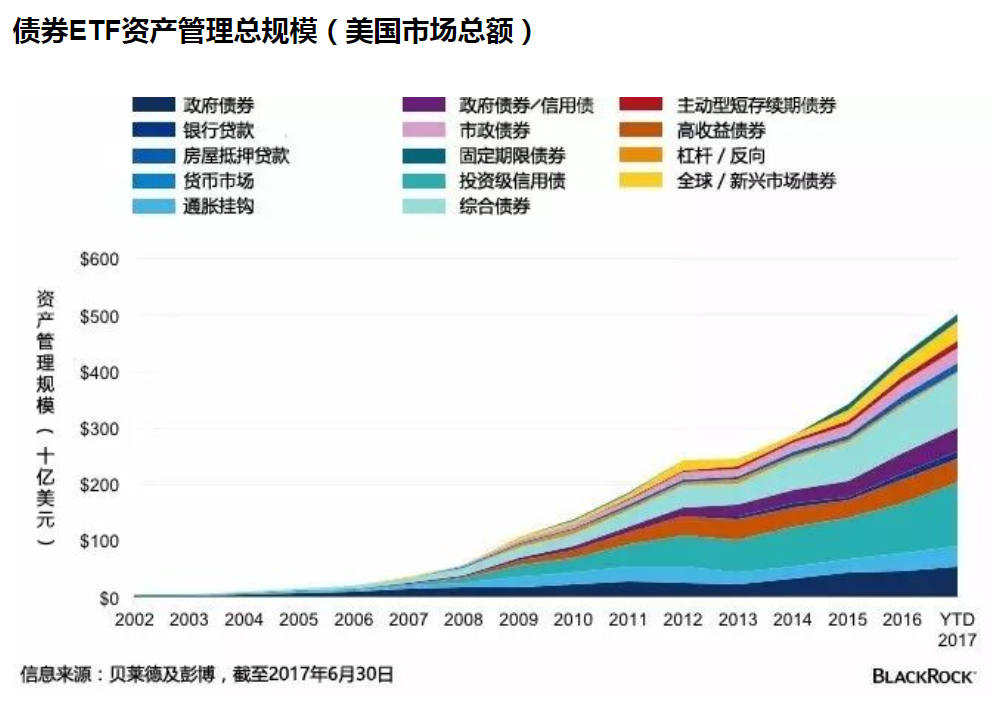

十五年前首个债券型交易型开放式指数基金(ETF)面市,改变了投资者参与固定收益市场的方式。最初,市场仅有四只债券ETF可供投资,资产规模较小,投资对象只限于美国国债及美国投资级信用债资产。而如今,美国市场上的债券ETF已超过300只,资产管理规模总计逾5,000亿美元,涵盖债券市场几乎所有行业板块(信息来源:贝莱德及彭博,截至2017年6月30日)。

为何债券ETF市场会有如此迅速的增长?答案很简单,ETF的出现推动固定收益市场与时俱进。ETF为散户和机构投资者投资债券提供便利,让投资者既可获得流动性,也能有针对性地为投资组合添加特定持仓。

投资债券更便利

过去债券市场因其场外交易的性质,有利于大型机构投资者——从交易执行到获得新债配额的各环节,规模大小起决定性作用。债券ETF有助搭建公平的市场环境,让投资者可按自身需求有效率地投资固定收益资产。只要选定单一ETF,投资者就能轻松进行涉及特定行业板块上千只债券的交易,而无需搜寻债券库存,或向不同的券商收集各类债券的出价。债券ETF使债市的入市门槛变得大众化。散户投资者能像对冲基金经理一样,在证券交易所轻松买卖债券ETF。

轻松买卖债券ETF

债券ETF的流动性是推动此市场大幅增长的另一原因。大多数债券通过场外买卖交易,而债券ETF却在交易所进行买卖。交易所买卖能创造流动性,而投资者可运用债券ETF管理风险及调整不同市场的投资比重。Greenwich Associates在其2016年美国债券ETF研究中指出,71%的受访机构投资者发现,在过去三年来,固定收益证券在买卖、寻找投资对象及流动性方面均面临日趋严峻的挑战。在投资ETF的机构中,约85%表示流动性高及交易成本低是选用债券ETF的原因。(信息来源:Greenwich Associates的研究报告:ETFs: “Active” Tools for Institutional Portfolios, 2017。此项研究由贝莱德赞助)

债券ETF的流动性为何高于单一债券?因为场外交易的债券市场的流动性不佳。通过对比截至2017年6月30日债券报价系统TRACE、彭博及Markit 债券交易指数的30天交易数据,我们发现有些债券并不会每天都有成交。即使被视为具流动性的投资级别债券及高收益债券,以Markit iBoxx美元流动投资级别及高收益指数的成分债券计,日均成交数也只是三或四次。相比之下,债券ETF交易频率远高于单一债券。例如,属于投资级别债的某只债券ETF为例,每日成交次数达14,000次。(根据截至2017年6月30日贝莱德、彭博、TRACE及Markit iBoxx的30天交易数据)

债券ETF使投资者能在交易所买卖债券份额,从而为债券市场注入额外的流动性。投资者可在交易所实时追踪价格,有效率买卖一篮子债券,且其中大多数交易并未涉及实体债券买卖。通过债券ETF,投资者可按与股票交易一样便捷的方式买卖债券。

投资观点精准且清晰

ETF诞生前,许多投资者依赖主动型共同基金或买卖单一证券以参与债券市场。投资者必须详细了解有关所选债券的全部信息(例如信贷研究、发债人分析),或在市场上寻找与自己观点相同的主动型基金经理。

如今,投资者可以低成本使用债券ETF构建投资组合模型,按照资产配置指导意见或直接按自己的短期战略部署进行投资。债券ETF让投资者重新把握债券投资的主动性。通过投资追踪指数的债券ETF,投资者可控制投资组合风险。举例而言,有意参与投资级别债券的投资者,可以确定追踪投资级别债券指数的债券ETF只会持有投资级别债券,而不会选持任何高收益证券。这可帮助投资者在投资过程中清晰了解投资对象范围。

过去十五年来,债券ETF经历了全球金融危机、量化宽松和央行数度加息等重大事件。即使如今资产管理规模已高达7,000亿美元,债券ETF仍只占全球债券市场的1%。(信息来源,SIFMA及彭博,截至2017年6月30日)。若参照股票ETF的增长轨迹,债券ETF的规模预期将在未来十五年继续保持双位数增长,并达到2万亿美元的规模。